営業日カレンダー

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

株式会社CREATAS

営業時間 9:00~18:00

ホーム > リースQ&A

リースQ&A

リースQ&A内の見出し一覧

※クリックするとページ内の

見出しへ移動します。

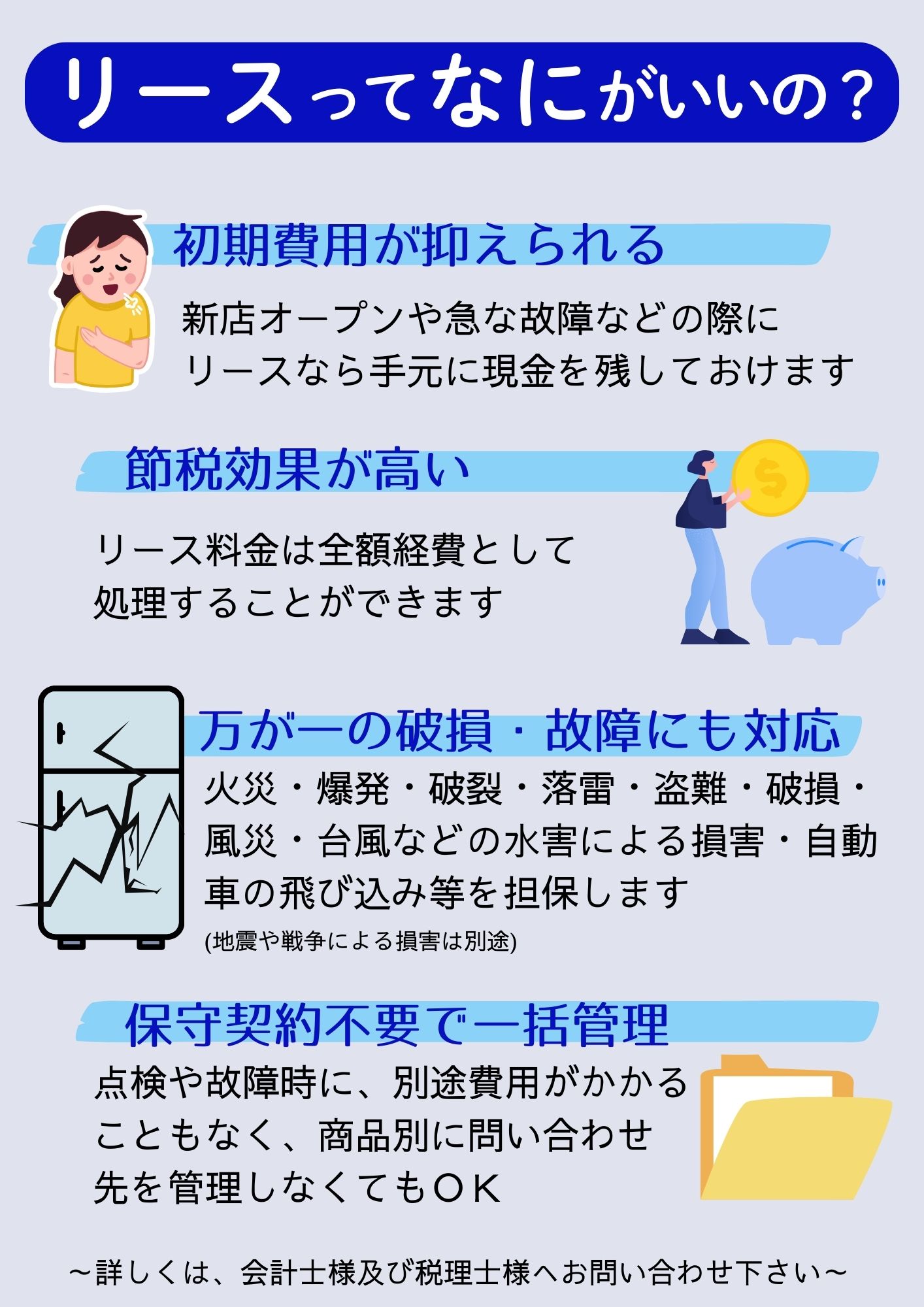

リースのメリット

※参考資料 (詳しくは、会計士様及び税理士様へお問い合わせ下さい。)| メリット1 | 経費として処理できます。(現金購入金額より リース料の総支払い額が多くても 全額経費処理できる) |

|---|---|

| 税法上、リース料金は全額必要経費として処理できる為、大きな節税効果があります。 更に、実質100%の融資効果がある為、銀行からの借入枠もそのまま温存できます。 |

|

| メリット2 | 動産保険付リースで安心 |

| 火災・爆発・破裂・落雷・盗難・破損・風災・台風などの水害による損害や、自動車の飛び込み等を担保します。(地震や戦争による損害は別途) | |

| メリット3 | 財務比率の維持 |

| リース物件は、リース会社所有なので、固定資産税は不要です。オフバランス効果として財務比率の維持向上に役立ちます。 | |

| メリット4 | 資金の効率的活用 |

| リースは月々のリース料だけの支払いですので、一度に多額の資金が不要です。 | |

| メリット5 | 長期固定資産の調達 |

| リース料は契約時に決定します。以降金融情勢の変化に対し変更する事がありません。 | |

| メリット6 | 事務管理費の削減 |

| 導入した物件の償却・諸税支払い・損害保険の付保等の煩わしい手続きが省け、事務経費の削減が図れます。 | |

| メリット7 | 設備陳腐化リスクの回避 |

| 機器に見合った使用状況や陳腐化時期にリース期間を設定する事で、技術革新に対応した機器の導入が図れます。 | |

| メリット8 | コストの把握が容易 |

| 設備の使用コストが月々一定なので、コストの把握が容易になり、原価計算が簡単になります。 |

リースのお申し込み

★★★★ 最低リース月額基準★★★★

(リースは、短期間のレンタルとは異なります。)

★最低リース月額基準★(リースは、短期間のレンタルとは異なります。)

⇒ 6年リース月額が5,600円(税抜)未満の場合は、リース対象外となります。

設置費(有料配送)をリース月額に付加したり複数台セットにした合計で5,600円(税抜)以上になれば6年リースが可能です。

現在6年リース月額で表示していますが、5年リースや4年リースも一部を除き変更可能です。

(その場合は金額はアップします。)

【★★★リース申込の流れ★★★】

STEP1

審査

審査

❶審査申込書を弊社より

お客様へPDFにてメール送信

お客様へPDFにてメール送信

❷お客様より弊社へご記入後ご返信

❸リース会社への審査依頼

❹リース会社からの審査結果を

お客様へTELにて弊社よりご報告

お客様へTELにて弊社よりご報告

STEP2

お申込み

お申込み

❶審査通過の場合リース申込書原本を

ご郵送

ご郵送

❷ご記入の原本を弊社に

ご返却後リース会社へ郵送

ご返却後リース会社へ郵送

❸リース会社が記入漏れなどの

不備などを確認

不備などを確認

STEP3

配送

配送

❶弊社がメーカーに商品を発注

❷メーカーからお客様へ商品を配送

❸リース会社よりお客様へ

配送確認し完了となります。

配送確認し完了となります。

☆

リースをご希望の場合は、HP上の「リースのお申込」のタグから詳細記入してメール送信お願いします。

当方へメール着後、申込書をPDFでメールしますので、プリントアウトしてご記入・ご捺印の上、当方へFAXください。

※どうしてもメールの環境がご用意できない場合はお電話にて相談してください。

当方へメール着後、申込書をPDFでメールしますので、プリントアウトしてご記入・ご捺印の上、当方へFAXください。

※どうしてもメールの環境がご用意できない場合はお電話にて相談してください。

☆ リース期間は4年~6年の期間が設定できます。

☆ 審査期間は、約7日~10日です。(データが確認出来ない場合は長引く可能性が有ります。)

☆ 新規事業の場合は、保証人様が必要な場合が有ります

☆ 弊社が代行してリース会社に審査依頼をいたします。

☆

審査結果がでましたら、タイムリーにお客様の方へ連絡致します。尚、審査結果はお知らせ出来ますが、審査内容につきましては

「個人情報保護法」によりリース会社からお聞きする事が一切できませんのでご了承下さいます様お願い申し上げます。

「個人情報保護法」によりリース会社からお聞きする事が一切できませんのでご了承下さいます様お願い申し上げます。

リースQ&A

| Q1. | リース満了になったら自分のものになりますか? |

|---|---|

| A1. |

お客様の所有にはなりませんので、リース会社へ返却するのが原則です(返却費用はお客様負担)。引き続きご使用になりたい場合は、月額に2を乗じた金額で1年間の再リースも可能です(1年更新)。 |

| Q2. | 中途解約はできますか? |

| A2. | リース期間中の途中で契約を解約する事はできません。止むを得ない場合は残額の一括払いが必要です。 |

| Q3. | 再リース料金はいくらくらいですか? |

| A3. | 原則として月額に2を乗じた金額で1年間リースする事ができます。(年間金額の6分の1の価格で済みます。)※2014年1月現在 リース会社によっても金額異なりますのでご契約前にご確認ください。 |

| Q4. | リース期間は選べますか? |

| A4. | 通常、業務用冷蔵庫・厨房機器などの主な商品の法廷耐用年数は6年です。 その60%~120%の期間(4.2年~7.2年)でのリースが可能ですが、弊社は4年~6年の取扱いです。(4年未満は税法上不可) それ未満の場合は、「ビジネスローン」を活用する事が可能です。 ローンについては金額等別途ご相談ください。 |

| Q5. | リース月額の最低金額はあるの? |

| A5. | 基本的に6年リース場合は、月額5,600円(税抜)以上となり、それ未満の金額ではリースできません。4年~7年それぞれの期間において、 税込み金額での総支払額が30万円(税込み)以上が目安です。 |

| Q6. | 6年リースの表示で4,000円(税抜)未満の金額の商品が多く見受けられるのは何故? |

| A6. | 最低リース月額基準★ ⇒ 6年リース月額が5,600円(税抜)未満の場合は、リース対象外となります。 設置費(有料配送)をリース月額に付加したり複数台セットにした合計で5,600円(税抜)以上になれば6年リースが可能です。 |

| Q7. | リース料はどの様に算出されますか? |

| A7. | リース料は、物件取得価格にリース期間中の金利、固定資産税や動産保険料を加えて計算されます。 |

| Q8. | リース物件に付保されている動産保険料はどんな場合に利用できますか? |

| A8. | 火災・爆発・破裂・落雷・盗難・破損・風災・台風などの水害による損害や、自動車の飛び込み等を担保します。(地震や戦争による損害は別途) |

| Q9. | リース物件でも保守契約やアフターサービスはうけられますか? |

| A9. | リースでも(現金)でも同様にメーカーやディーラーのアフターサービスが受けられます。 メーカーによっては保守サービス込のリースも可能ですのでご相談ください。(ネットのリース価格は本体のみのリース価格です。保守込の価格は別途算出致します。) 商品にはメーカー保証が基本的に1年間ついています。(冷蔵庫関係はコンプレッサー2~3年保証付) 保証期間切れの1年後やコンプレッサー保証期間切れの2~3年後に保守契約する事も可能です。 |

| Q10. | 契約中のリース契約を第三者に承継できますか? |

| A10. | 原則的にできません。しかし、どうしても止むを得ない場合は、重畳的債務承継を以って承継手続きを行います。 但し、承継先の審査が必要となりますので、ご希望に添えない場合がございます。ご了承下さい。 |

「法令解説」

1997年9月に「廃棄物の処理及び清掃に関する法律」(以下「廃棄物処理法」が改正され、同年12月に施行されました。同法では廃棄処理の委託は許可を得た業者に行わなければならないとされており、お客様が廃棄物の「収集運搬業」「処分業」の資格を有していない限り、リース会社がお客様に終了物件の輸送や廃棄処理を委託する事も、お客様がその受託をする事もできません。違法に処理した場合は罰則が科される他、企業倫理(モラル)を問われる事にもなりますので、リース又は再リース終了物件の適正処理にご協力をお願い致します。

リースと自己調達との

資金流出の年次別傾向予想比較表

詳しくは、会計士様及び税理士様へお問い合わせ下さい。★1000万の物品を銀行から借り入れして購入した場合と、リース購入した場合の比較

| 区分 | 年次 | - | - | A | B | C | D | E | |

|---|---|---|---|---|---|---|---|---|---|

| 借入残高 | 市場 想定金利 |

元本返済 | 支払金利 | 固定資産税 | 動産保険料 | 定率原価 償却費 |

|||

| 借り入れ | 1 | 10,000 | 0 | 2,000 | 240 | 140 | 10 | 3,190 | |

| 2 | 8,000 | 0 | 2,000 | 192 | 95 | 7 | 2,172 | ||

| 3 | 6,000 | 0 | 2,000 | 14 | 65 | 5 | 1,480 | ||

| 4 | 4,000 | 0 | 2,000 | 140 | 44 | 3 | 1,007 | ||

| 5 | 2,000 | 0 | 2,000 | 80 | 30 | 2 | 686 | ||

| 合計 | 30,000 | 0 | 10,000 | 796 | 375 | 27 | 8,535 | ||

| 区分 | 年次 | I | J | K | L | M | N | O | |

| 年間支出額合計 | 年間節税額 | 純資産 流出額 |

対借入 | 留保資金 | 運用益 | 合計 | |||

| リース | 1 | 2,280 | 1,254 | 1,026 | -605 | -605 | 0 | -614 | |

| 2 | 2,280 | 13 | 1,026 | -88 | -702 | -11 | -713 | ||

| 3 | 2,280 | 1,254 | 1,026 | 256 | -457 | -8 | -465 | ||

| 4 | 2,280 | 1,254 | 1,026 | 504 | 39 | 1 | 40 | ||

| 5 | 2,280 | 1,254 | 1,026 | 647 | 687 | 15 | 702 | ||

| 合計 | 11,400 | 6,270 | 5,130 | 715 | -12 | -702 | |||

★1000万の物品を自己資金で購入した場合と、リース購入した場合の比較

| 区分 | 年次 | - | - | C | D | E | F | G | |

|---|---|---|---|---|---|---|---|---|---|

| 借入残高 | 市場 想定金利 |

固定 資産税 |

動産 保険料 |

定率減価 償却費 |

年経費 支出額合計 |

年間 節税額 |

|||

| 自己資金 | 1 | 10,000 | 0 | 140 | 10 | 3,190 | 3,340 | 1,837 | |

| 2 | - | 0 | 95 | 7 | 2,172 | 2,274 | 1,251 | ||

| 3 | - | 0 | 65 | 5 | 1,480 | 1,550 | 852 | ||

| 4 | - | 0 | 44 | 3 | 1,007 | 1,054 | 580 | ||

| 5 | - | 0 | 30 | 2 | 686 | 718 | 395 | ||

| 合計 | 10,000 | 0 | 375 | 27 | 8,535 | 8,937 | 4,915 | ||

| 区分 | 年次 | I | J | K | L | M | N | O | |

| 年間支出額合計 | 年間節税額 | 純資金 流失額 |

対自己 資金 |

留保資金 | 運用益 | 合計 | |||

| リース | 1 | 2,280 | 1,254 | 1,026 | 7,287 | 7,287 | 111 | 7,398 | |

| 2 | 2,280 | 1,254 | 1,026 | -2,175 | 5,224 | 82 | 5,306 | ||

| 3 | 2,280 | 1,254 | 1,026 | -1,809 | 3,498 | 63 | 3,561 | ||

| 4 | 2,280 | 1,254 | 1,026 | -1,559 | 2,002 | 41 | 2,043 | ||

| 5 | 2,280 | 1,254 | 1,026 | -1,389 | 654 | 15 | 668 | ||

| 合計 | 11,400 | 6,270 | 5,130 | 356 | 312 | 668 | |||